Рус

- Адрес райисполкома: 231337, Гродненская обл., г. Ивье, пл. Комсомольская, 1

- Электронная почта: rik@ivje.gov.by

- Телефон: (8-01595) 6-79-55

- Факс: (8-01595) 6-79-11

- Режим работы:

- Понедельник-пятница: 8.00-13.00, 14.00-17.00

- Суббота, воскресенье: выходной

Главная /

Социальная сфера /

Труд и социальная защита /

Ивьевский районный отдел Гродненского областного управления Фонда социальной защиты населения /

Фонд социальной защиты населения информирует

21.10.2021

Дополнительный механизм накопления пенсии. Как он будет работать.

27 сентября Президент подписал Указ № 367 «О добровольном страховании дополнительной накопительной пенсии». Согласно документу с 1 октября 2022 года работникам предложат еще один механизм, который позволит получать больший доход на заслуженном отдыхе. Предполагается, что нормативный правовой акт подтолкнет развитие добровольного пенсионного страхования в нашей стране. При этом за человеком сохранятся все уже имеющиеся гарантии со стороны государства. В чем суть нововведений?

Кто сможет участвовать в программе?

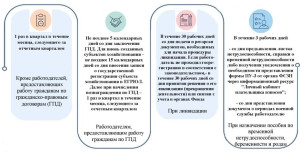

– Все работники, за которых работодатели уплачивают обязательные взносы в бюджет Фонда социальной защиты населения. Однако вступать в добровольную пенсионную страховую программу можно будет не позднее, чем за три года до выхода на пенсию. Участие в ней позволит в дополнение к государственным пенсионным выплатам сформировать дополнительный доход на старость.

Что нужно для вступления?

– Добровольное страхование дополнительной накопительной пенсии будет осуществлять республиканское унитарное страховое предприятие «Стравита», имеющее достаточно развитую сеть филиалов по стране. Поэтому те, кто захочет воспользоваться программой, с 1 октября следующего года смогут прийти в офис страховщика, подать заявление и заключить договор. Либо это можно сделать в электронном виде через официальный сайт РУСП «Стравита». После заключения договора на работника откроют именной лицевой счет – его номе¬р должен соответствовать страховому номеру. Дополнительные взносы на накопительную пенсию будут зачисляться на этот счет.

Когда можно будет воспользоваться накопленной пенсией?

– Выплаты начнутся по достижении обще¬установленного пенсионного возраста (с 2022 года у мужчин – 63 года, женщин – 58 лет). Они будут разбиты на пять или десять лет (в зависимости от срока, указанного в заявлении о страховании) и производиться ежемесячно равными долями путем перечисления во вклад или иной банковский счет, указанный страховщиком. Есть еще один немаловажный финансовый стимул: сформированные пенсионные накопления будут переходить по наследству.

С какого возраста лучше начинать платить взносы?

– Решение по данному вопросу работники станут принимать самостоятельно. Безусловно, чем раньше вы решитесь на внесение дополнительных взносов на накопительную пенсию, тем больший доход будете иметь в старости. Поэтому о будущем стоит задуматься уже сейчас. Кстати, у новой системы есть и приятный бонус: льготы по подоходному налогу при уплате дополнительного взноса и при получении накопительной пенсии.

Как будет работать механизм?

– Уплачивать дополнительные взносы на накопительную пенсию работники будут за собст¬венные средства. При этом задействуется механизм государственного софинан¬сирования. Что это такое? Работник может уплачивать допвзнос в размере до десяти процентов заработка (в дополнение к уже имеющемуся обязательному страховому взносу в бюджет Фонда социальной защиты населения – составляет один процент заработной платы). Размер взноса каждый выбирает самостоятельно. Одновременно подключается работодатель: он будет обязан уплачивать взносы, соразмерные тем, что делают работники, но не более трех процентов. Допустим, человек решит платить один, два или три процента, то и работодатель добавит столько же. Но начиная с четырех процентов, схема меняется. Так, если взнос работника составит от четырех до десяти процентов, то нанимателя – тольк¬о три. Получается, что максимальный процент от заработка, который можно будет направить на накопление дополнительной пенсии, составит 13 процентов (10 процентов от работника и три процента от работодателя). Необходимо заметить, что вступле¬ние работников в новую страховую программу не приведет к увеличению взносов (финансовой нагрузки) для работодателей. Их взнос на пенсионное страхование в бюджет Фонда социальной защиты населения остается прежним (а это 28 процентов). Если три процента уйдет на добровольное пенсионное страхование работника, то 25 процентов – в ФСЗН.

30.07.2026

Фонд социальной защиты населения информирует

О государственных пособиях семьям, воспитывающим детей

29.07.2026

Фонд социальной защиты населения информирует

Сроки представления индивидуальных сведений по форме ПУ-3 тип «Исходная» для работодателей

01.07.2026

Фонд социальной защиты населения информирует

Что изменится в профессиональном пенсионном страховании с 1 июля 2026 года?